谷歌温州代理商-温州谷歌代理商-谷歌温州推广-温州谷歌推广-网站建设-小语种建站谷歌推广

联系人:邓先生

手机:086-15858758563

邮箱:621023874@qq.com

QQ:621023874

邮编:325000

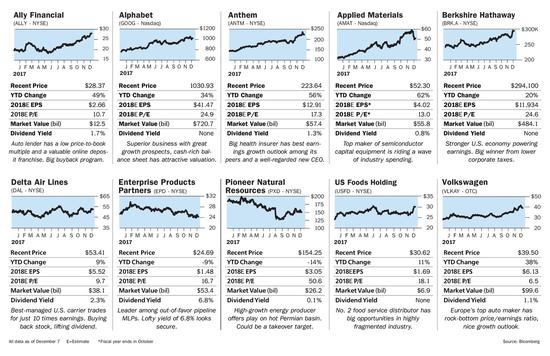

在评选《巴伦周刊》(Barron‘s) 2018年10大推荐股时,我们倾向于那些前期表现优异而又有进一步上涨空间的股票。去年登榜的两家公司今年再次上榜,分别是谷歌(Google)母公司Alphabet (GOOG)和达美航空公司(Delta Air Lines Inc., DAL),此外还有伯克希尔哈撒韦公司(Berkshire Hathaway Inc., BRKA)和大众汽车(Volkswagen AG, VLKAY)。另外六家公司分别是Pioneer Natural Resources (PXD)、应用材料(Applied Materials Inc., AMAT)、Enterprise Products Partners (EPD)、Ally Financial (ALLY)、Anthem (ANTM)和US Foods Holding (USFD)。这10家公司是在与机构投资者讨论和《巴伦周刊》自己分析的基础上选定的,其中一些公司在《巴伦周刊》今年撰写的文章中也有提及。

在超大型股票中,Alphabet是将成长和价值这两大卖点结合得最好的股票之一。而对伯克希尔哈撒韦来说,不仅美国经济走强带动了该公司众多的工业业务,美国企业税下调也可能使巴菲特麾下的这家企业成为最大赢家之一。达美航空是美国顶尖航空公司,以预期利润计算的市盈率不到10倍。

在全球主要汽车制造商中,大众汽车不仅估值最低,而且收入和利润双双增长。Enterprise Products在业主有限合伙(master limited partnership)这种失宠的公司类型中具有领头羊的地位,回报率达6.8%。Pioneer Natural Resources在大型能源勘探公司中的产量增长前景最佳,得益于该公司在得克萨斯州二叠纪盆地拥有的大规模区块。

点击此处查看大图

希望这些股票能像2017年10大推荐股一样取得上佳表现。2017年10大推荐股在过去12个月实现了29.8%的平均回报率(包括派息),相比之下,标准普尔500指数总回报率为22.8%。考虑到目前相对较高的估值,如果明年回报率能够达到2017年的一半就足够令人满意。以下是对2018年10大最看好股票的分析,按字母顺序排列。

Ally Financial

即便今年已上涨49%,Ally Financial仍是估值最低的大型金融公司之一。这家汽车金融公司股价目前在28美元左右,成为同行业中股价略低于有形账面价值的稀缺股。

投资这只股票的主要风险是二手车定价疲软,但由于有大约50万辆汽车在飓风哈维(Harvey)和其他风暴中遭遇损毁等原因,二手车市场已开始走强。另一个风险是,该公司消费汽车贷款组合中有13%的贷款为次级贷。

不过Ally在线零售存款业务达到750亿美元,在同行业中排名靠前,并且以存款取代高成本贷款令其受益不少。

Bernstein分析师Kevin St. Pierre青睐这只股票。他写道,Ally是估值最有吸引力的金融股之一,其有形股权回报在10%左右。St. Pierre预计2018年该公司利润将增长约20%,每股收益将达到2.80美元,高于市场平均预期。他对该股的评级为强于大盘,目标价33美元。

高盛(Goldman Sachs)分析师Ryan Nash上周将Ally初始评级定为买入,目标价32美元,理由是融资组合改善且资本回报上升。预计在截至明年6月份的年度中,该公司将回购6%-7%的股票。此外,该公司还可能成为花旗(Citigroup, C)或另一家大型金融机构的收购目标。

Alphabet

Alphabet拥有占市场主导地位的业务,其不具投票权的股票今年上涨34%至1,030美元左右,但估值仍有吸引力。

如果将90亿美元的预期股票薪酬计算在内,该公司2018年每股收益保守估计将为41.47美元,以此计算的市盈率为25倍。如果算上960亿美元的净现金头寸并剔除无人驾驶汽车等其他新兴业务的亏损,实际市盈率将降至20倍左右,更接近标准普尔500指数的市盈率水平。

Alphabet营业利润率为30%,远低于Facebook (FB)的50%,说明Alphabet在云技术和无人驾驶汽车业务Waymo等大有前途的新兴领域投入较多。此外,Alphabet旗下的YouTube和安卓(Android)等业务也很有价值。自从2015年波拉特(Ruth Porat)出任首席财务长以来,Alphabet开始回购股份,在成本控制上也更为严格。

看好这只股票的人认为,在将移动搜索广告业务转化为收入方面,Alphabet仍处在初期阶段,但来自亚马逊公司(Amazon.com Inc., AMZN)的针对广告业务的威胁被夸大了,因为谷歌广告业务的基础大都来自于无法被亚马逊轻易攻占的服务。摩根大通(JPMorgan)分析师Douglas Anmuth预计,直到2019年其收入和利润增速都将维持在18%-21%的水平。

Alphabet是全球最杰出公司之一。在适度的资本支出和多重市场机会的条件下,该公司仍能实现增长。难怪巴菲特会怪自己没能买入这只股票。

Anthem

Anthem可能是未来几年美国五大领先的医疗保险公司中利润增长最好的公司。在近期任命备受好评的行业资深人士Gail Boudreaux担任首席执行长后,该公司前景变得更加光明。Boudreaux可能改变Anthem不够活跃的企业文化。

Anthem每股收益可能从今年预期的12美元增至20美元,有望提振利润增长的因素包括:2019年底将摆脱与Express Scripts Holding (ESRX)不太理想的药房利益管理合同;向自投保商业客户更好地交叉销售牙科及其他医保服务;股票回购。Anthem还将从潜在的企业所得税下调中获益,预计每股收益将额外增加3美元。Anthem在纽约、加州和其他12个州经营多家营利性蓝十字(Blue Cross)公司。

Anthem新任首席执行长Gail Boudreaux的上一份工作是在管理水平最高的大型医疗保险公司UnitedHealth Group (UNH)担任高管。总部设在纽约的Gravity Capital Management的创始人兼首席执行长Adam Seessel说,Boudreaux可以利用她的经验帮助Anthem进军非监管业务(类似于UnitedHealth利润非常丰厚的数据分析业务Optum),还可以同非营利性的蓝十字公司建立更密切的关系。这些非营利性蓝十字公司有可能结成一个有影响力的管理式医疗服务联盟。Gravity Capital持有Anthem股份。

Bernstein分析师Lance Wilkes预计,Boudreaux领导下的Anthem将迎来许多新机遇,Wilkes对该股评级为跑赢大盘,目标价248美元。

应用材料

作为一家领先的半导体设备制造商,应用材料受到一系列行业客户的支出热潮的提振,这轮支出潮预计还将持续至少数年。

在最近的科技股抛售中,应用材料股价从59美元回落至大约52美元。以该公司截至2018年10月份财年的预期每股收益4美元计算,该股市盈率为13倍。在9月份的投资者日上,应用材料将2020财年每股收益目标设在5美元左右。

该公司首席执行长Gary Dickerson说,驱动人工智能发展的芯片变得越来越复杂,需要高效能的制造技术,这正是应用材料所擅长的。

摩根大通分析师Harlan Sur最近写道,与存储芯片、人工智能和大数据相关的行业支出强劲,加上利润率和市场份额上升,预计应用材料将实现甚至超过其2020财年目标。摩根大通给予应用材料增持评级,目标价为80美元。

伯克希尔哈撒韦公司

伯克希尔哈撒韦是最抗跌的蓝筹股之一。该公司拥有像诺克斯堡一样稳健的资产负债表,坐拥超过1,000亿美元现金,收入来源多样化,年税后收入流总计150亿美元。

伯克希尔哈撒韦A类股票价格目前在294,000美元左右,如果想跑赢被巴菲特视为基准的标准普尔500指数,投资这只股票应该是不错的选择。如果美国企业税率下调至20%,伯克希尔哈撒韦将成为一大赢家,因为与其1,770亿美元股票投资组合的利得有关的递延税税负将大幅降低。伯克希尔哈撒韦旗下专注于美国的业务(包括此前收购的铁路运营商Burlington Northern)将从美国经济走强中受益。

Neuberger Berman多元股票机会基金的投资组合经理Richard Nackenson称,随着经济大环境越来越好,该公司明年的利润可能会带来惊喜。他说,伯克希尔哈撒韦还附带“期权性质”,如果巴菲特会找到了他所谓的“大象级”收购目标的话。现在87岁的巴菲特为伯克希尔哈撒韦首席执行长。

伯克希尔哈撒韦股票市账率为1.5倍左右,居于过去几年市账率区间的高端。不过该公司账面价值可能因美国企业税率下调而增加9%,此外,伯克希尔哈撒韦持有的250亿美元卡夫亨氏公司(Kraft Heinz Co.)股权的估值较后者目前的市值低大约100亿美元。如果剔除这些因素,伯克希尔哈撒韦股票市账率为1.4倍,更合理一些。

巴菲特的年龄也是一个风险。但正如巴菲特本人所说,在他过世后,有关公司将分拆的猜测会推动伯克希尔哈撒韦股价大涨。

达美航空公司

达美航空在美国主要航空公司中经营状况最佳,拥有强劲的现金流和一支亲近股东的管理团队。达美航空股价目前在53美元左右,按照2017年预期每股收益5美元计算,市盈率为10.5倍,按照2018年预期每股收益5.52美元计算的市盈率为9.7倍,估值看来并不高。该股今年累计上涨9%,受燃油和员工成本上升影响,利润料将下降约5%。由于乘客单位收入增长,明年业绩有望好转。

达美航空管理层注重改善资产负债表和股东回报。达美航空和西南航空(Southwest Airlines, LUV)是仅有的两家拥有投资级债券评级的美国航空公司。达美航空股息稳步提高,9月份上调50%,全年股息为每股1.22美元。当前股息收益率为2.3%。达美航空还在回购股票,过去一年股本缩小3%。

在提供不同档次的票价以抵御Spirit Airlines (SAVE)等低成本航空公司的冲击以及增加收入方面,达美航空在众多竞争对手中可能最为出色。该公司也拥有同行中最强劲的国际联盟,包括与Grupo Aeromexico (AEROMEX.Mexico)、维珍航空(Virgin Atlantic)和中国东方航空公司(China Eastern Airlines, CEA)的合作。

摩根大通(JPMorgan)分析师Jamie Baker看好这只股票,称该公司管理卓越,在应对低成本航空公司竞争方面策略最为合理。他给予该股增持评级,目标价68美元。

Enterprise Products Partners

业主有限合伙制企业(Master limited partnershipsare, 简称MLP)是股市中最不受青睐的一类股票。基准Alerian MLP指数今年累计下跌17%,较2014年峰值跌去一半多。

但考虑到原油价格在过去几个月上涨,基本面看起来要远好于这些数字所反映的情况。该类股中一个比较好的投资机会是行业龙头Enterprise Products Partners,该公司运营着包括美国能源管道、存储设施和加工厂在内的一个庞大的综合网络。

今年以来,Enterprise Products投资单位(相当于普通股)价格下挫9%,至25美元,股息收益率为6.8%。这一利润分派看上去相当稳定,不过为了提高内部资金在资本支出中的占比,预计2018年该公司派息将只上调2%。

虽然整个行业回报率下降,但Enterprise Products到2021年底的年利润增长率可能达到9%。基于2018年预期每股收益1.48美元计算的市盈率为16.7倍。

摩根大通分析师Jeremy Tonet给予该股增持评级,目标价31美元,认为该公司在北美中游能源市场居主导地位,分销网络稳定。他指出,Enterprise Products资产负债情况稳健,有伺机收购的能力。

Pioneer Natural Resources

Pioneer Natural Resources是得克萨斯州二叠纪盆地的一家主要油气开采商。二叠纪盆地在不到10年时间里已成为全球最佳能源产区之一。Pioneer在二叠纪盆地最佳区域米德兰盆地(Midland Basin)占据最大开采面积,且可能拥有几十年的开采机会。

该公司的宏伟目标是,到2026年将能源日产量从今年平均27万桶油当量扩大近三倍至100万桶油当量,复合年增长率15%。Pioneer也是美国生产成本最低的页岩油生产商之一,约24美元/桶的油价就能让该公司收支平衡。

Pioneer股价今年以来累计下跌14%,报154美元,考虑到该公司的增长前景和对油价上涨的敞口,该股看起来很有吸引力。该股相对于已公布利润的估值有些偏高,明年每股总收益可能达到3美元。不过该公司基于一项现金流计算的市盈率更有吸引力:基于2018年息税折旧摊销前预期收益的市盈率约为9倍。基于2019年相关收益预期的市盈率可能降至7倍。

摩根士丹利(Morgan Stanley)分析师Evan Calio已将Pioneer增长前景及其不断上升的回报看作一个区分指标。他对该股的评级为增持,目标价为197美元。如果油价维持在约55美元/桶,Pioneer自由现金流有望在2020年后增加。作为二叠纪盆地的一个主要油气开采商,Pioneer可能成为埃克森美孚(Exxon Mobil Co., XOM)或其他寻求扩大在该盆地业务的能源巨头的收购目标。

US Foods

US Foods是仅次于Sysco (SYY)的美国第二大食品配送公司。有关亚马逊可能进入该领域的担忧打压了US Foods的股价。

然而亚马逊要成功进入这一领域难度很大,因为US Foods与数千家餐厅和其他客户建立了联系,而且该公司愿意让这些客户赊账。该公司运营利润率为2%,令亚马逊没有多少余地可以颠覆。

US Foods股价在30美元左右,以2018年预期每股收益1.69美元计算的市盈率为18倍。未来几年每股收益预计将以10%的幅度上升。私募股权股东持有太多股票的情况最近也已经消除。在私募股权出售交易中,该公司回购了1,000万股股票,接近流通股总数的5%。

Nackenson的Neuberger Berman说,这仍然是一个碎片化的行业,存在内生经营性增长和收购机会。该公司占据8%的市场份额,本地独立配送商仍掌握67%的市场份额。他预计该公司2019年自由现金流收益率为8.5%,并认为该股可能涨至35美元左右。如果亚马逊决定进军这项业务,可能会选择收购US Foods。

大众汽车

大众汽车正在走出柴油车尾气排放丑闻的阴影,投资者对其股票的热情也越来越高。该公司更具流动性的不具投票权股票已从夏季低点反弹35%,至170欧元(约合200美元)。该公司美国存托凭证(ADR)目前位于40美元附近。

该股可能有更大的上升空间,因为按照2018年预期每股收益26美元计算的市盈率为6.5倍,即使按全球汽车业较低的标准计算也属于低估值,相比之下,业内领头羊丰田汽车公司(Toyota Motor Co., 7203.TO, TM)的预期市盈率为11倍。

这家欧洲最大的汽车制造商最近公布了乐观的预期,预计到2020年收入增长25%,盈利能力将提高,资本支出将减少,即使该公司计划未来五年投资400亿美元用于电动汽车和其他新技术。

考虑到颇有价值的豪华车系列保时捷(Porsche)和奥迪(Audi),按分类加总估值法计算,大众汽车的估值也不高。该公司有着以Scania为主导的强劲的卡车业务,后者可能在未来数年被分拆出去。大众汽车目前坐拥净现金254亿欧元,大约相当于市值的25%。

Evercore/ISI分析师Arndt Ellinghorst写道,投资者越来越难以忽视大众汽车的转变。他赋予大众汽车强于大盘的评级,近期还将目标价从190欧元上调至210欧元。